企鹅好冷1461053053

菲菲爱巴布1437697292

银财股票1428223987

无处安放1413359057

登录石榴星球更精彩

只需一步,快速开始

微信扫码登录

使用验证码登录

用户组:吃瓜群众

发布于 2014-10-28 / 正序浏览 所属 : 公司银行

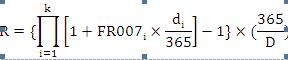

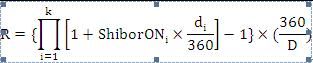

10月28日消息,昨日全国银行间同业拆借中心 ...

写了 157 篇文章,拥有财富 614,被 1 人关注

使用道具

发表于 2014-10-28 23:33:55

使用道具 举报

发表于 2014-10-28 23:33:29

发表于 2014-10-28 23:33:05

发表于 2014-10-28 23:32:12

转播

转播 分享

分享 淘帖

淘帖